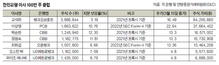

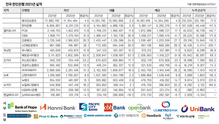

한인은행 순익 31.8% 감소…성장서 내실 전환

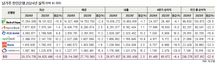

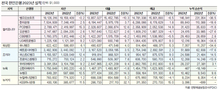

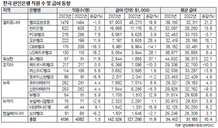

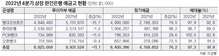

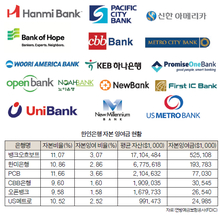

금리의 고공행진과 경기하강으로 인해서 상반기 남가주 한인은행들의 실적이 부진했다. 본지가 남가주에 본점을 둔 뱅크오브호프, 한미은행, PCB뱅크, 오픈뱅크. CBB뱅크, US메트로뱅크 등 6곳 2024년 상반기 영업 실적을 분석한 결과, 상반기 영업 순이익은 전년 동기 대비 5500만 달러 가까이 감소한 1억1781만 달러였다. 총자산, 대출, 예금 모두 2023년 상반기에 비해서 감소했다. 〈표 참조〉 ▶순이익 2024년 상반기 남가주 한인은행 6곳의 순이익은 1억1781만 달러로 이는 2023년 상반기의 1억7274만 달러보다 31.8% 밑돌았다. 2023년 상반기 한인은행의 2022년 대비 순이익 감소세가 20%를 조금 넘었던 것을 고려하면 하락 폭은 더 커졌다. 6곳의 은행 모두가 작년 대비 20% 넘게 순이익이 줄었다. 29일 영업 실적을 발표한 뱅크오브호프 역시 상반기 순이익이 지난해 같은 기간보다 33.7% 준 5113만 달러로 나타났다. ▶자산 지난 상반기 남가주 한인은행의 총자산 규모는 전년 동기의 353억9596만 달러보다 6.5% 감소한 331억912만 달러였다. 남가주 한인은행 총자산의 52.5%를 차지한 뱅크오브호프의 총 자산은 전년 같은 분기보다 14.7% 줄어든 173억7509만 달러로 집계됐다. CBB뱅크도 총자산이 전년 동기 대비 9.1% 감소한 16억5490만 달러였다. 반면, 한미은행, PCB뱅크, 오픈뱅크, US메트로뱅크의 총자산 규모는 전년 대비 증가했다. 특히 PCB뱅크와 US메트로뱅크 총자산은 각각 11.6%와 16.6%가 오르며 두 자릿수의 성장세를 보여줬다. ▶예금 한인은행 총예금고는 279억1024만 달러로 전년 동기 대비 2.1% 감소했다. 뱅크오브호프는 147억1147만 달러의 예금고를 기록했다. 이는 전년 동기 대비 5.8% 감소한 것이다. 12% 준 CBB뱅크를 제외하고 나머지 한미은행(0.2%), PCB뱅크(10%), 오픈뱅크(4.4%), US메트로뱅크(18.3%)는 예금고가 불어났다. ▶대출 대출실적도 작년보다 못했다. 은행 6곳의 총대출은 전년 동기(268억5788만 달러)보다 1.5% 감소한 264억5829만 달러를 기록했다. 뱅크오브호프의 2분기 대출은 전년 동기 대비 8.6% 밑돈 136억3531만 달러였다. 한미은행, PCB뱅크, 오픈뱅크. CBB뱅크, US메트로뱅크의 경우엔, 전년 동기 2.3%~17% 증가했다. 한인은행권은 “1분기와 마찬가지로 고금리 영향으로 은행의 주요 수입원인 SBA와 부동산 융자 등 대출 수요 부진으로 인해서 수익성 개선이 쉽지 않은 상황”이라며 “9월에 금리 인하가 현실화될 수 있다는 기대가 있긴 하지만 수익 구조가 빠르게 나아지기는 어렵다”고 분석했다. 한 은행 관계자는 “대부분의 은행이 외형 성장보다는 대출 리스크 관리와 자산 건전성 확보 등 내실 다지기에 역점을 두고 있는 시기”라고 말했다. 우훈식 기자 [email protected]한인은행 감소 상반기 한인은행 한인은행 총예금고 남가주 한인은행